Reverse Charge – Steuerschuldnerschaft

beim Leistungsempfänger

Bei vielen grenzüberschreitenden B2B-Leistungen und bestimmten Inlandsfällen gilt das Reverse-Charge-Verfahren: Der Rechnungsempfänger schuldet die Umsatzsteuer. Wann das gilt, wie Sie korrekt rechnungsstellen und wie 8Buchhaltung Sie unterstützt.

Wann gilt Reverse Charge – und wann nicht?

Das Verfahren greift nur in bestimmten Konstellationen – nicht bei jedem Auslandsgeschäft.

Reverse Charge greift – typische Fälle

- Sonstige Leistungen eines EU-Unternehmens an deutschen B2B-Empfänger (§ 13b Abs. 1)

- Werkleistungen und Bauleistungen an Bauunternehmer (§ 13b Abs. 2 Nr. 4)

- Lieferung von Mobilfunkgeräten, Tablets, Spielekonsolen über 5.000 € netto

- Lieferung von Strom, Gas, Wärme durch Wiederverkäufer

- Lieferung von Edelmetallen (Gold, Silber etc.), Altmetall und Schrott

- Reinigungsleistungen an Gebäudereinigungsunternehmer

Normaler USt-Ausweis – kein Reverse Charge

- Lieferung von Waren innerhalb Deutschlands

- B2C-Verkäufe (Leistungen an Privatpersonen)

- Leistungen mit Tätigkeitsort im Empfänger-Land (z.B. Montage vor Ort)

- Drittland-Leistungen (außerhalb EU): kein EU-Reverse-Charge

- Empfänger ist Privatperson (kein Unternehmer)

Reverse-Charge-Rechnungen korrekt ausstellen

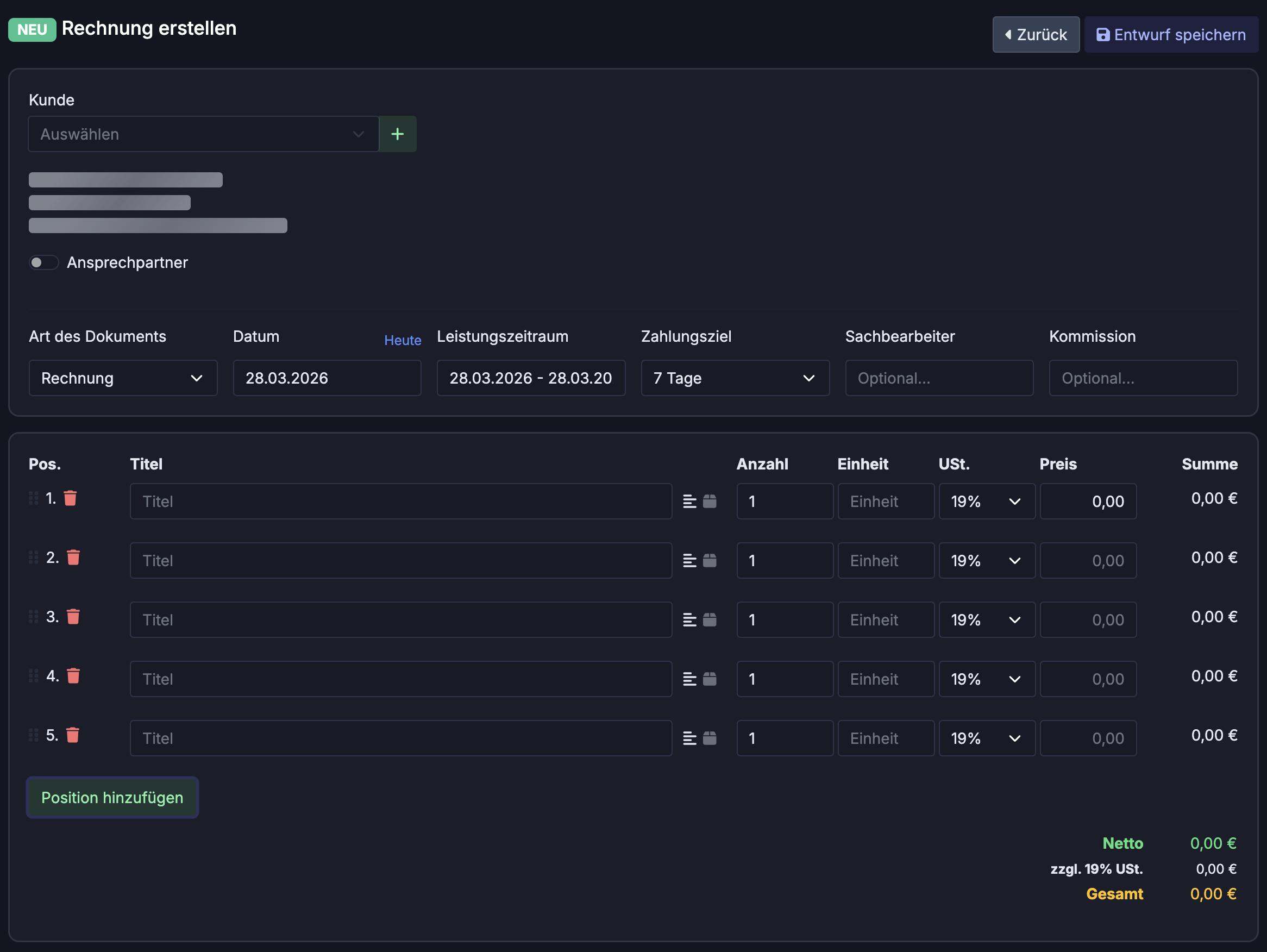

Im Reverse-Charge-Fall weisen Sie als Rechnungssteller keine Umsatzsteuer aus. Der gesetzlich vorgeschriebene Pflichthinweis muss auf der Rechnung enthalten sein. 8Buchhaltung fügt ihn automatisch ein, wenn Reverse Charge aktiviert ist.

- Kein USt-Betrag auf der Rechnung – Nettobetrag = Rechnungsbetrag

- Pflichthinweis: „Steuerschuldnerschaft des Leistungsempfängers"

- USt-IdNr. beider Parteien auf der Rechnung angeben

- Zusammenfassende Meldung (ZM) für EU-B2B-Leistungen einreichen

EU-Kunden mit USt-IdNr. sauber verwalten

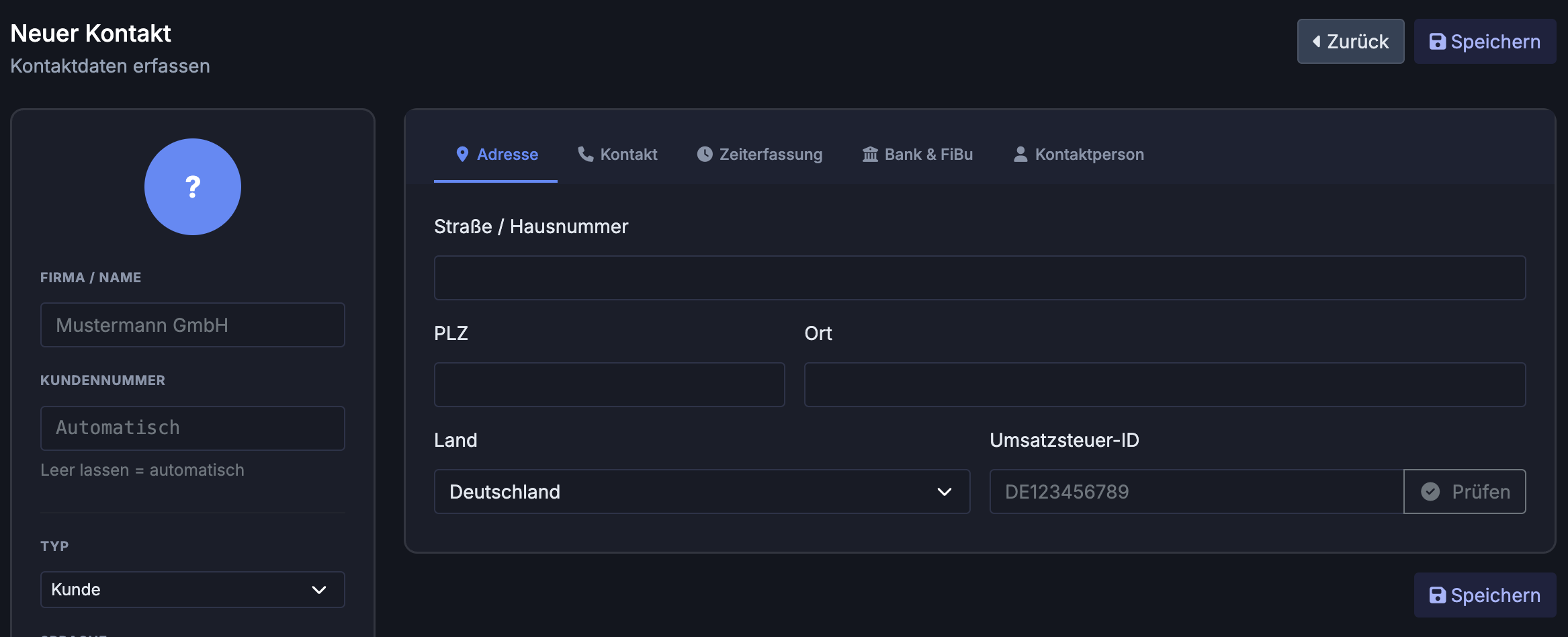

Der korrekte Umgang mit EU-Kunden beginnt in der Kundenverwaltung. Hinterlegen Sie die USt-IdNr. Ihrer Kunden in 8Buchhaltung – die Software erkennt automatisch, wann Reverse Charge gilt und stellt Rechnungen korrekt aus.

- USt-IdNr. im Kundenprofil hinterlegen

- EU-Land des Kunden automatisch erkannt

- Reverse-Charge-Hinweis auf Rechnung automatisch

- ZM-Auswertung für ELSTER-Meldung möglich

Häufige Fragen zu Reverse Charge

Reverse-Charge-Rechnungen korrekt und automatisch

8Buchhaltung setzt den Pflichthinweis und erkennt EU-B2B-Fälle automatisch. 14 Tage kostenlos testen.

Jetzt kostenlos starten