Vorsteuerabzug – so holen Sie

Umsatzsteuer vom Finanzamt zurück

Als umsatzsteuerpflichtiger Unternehmer können Sie die Umsatzsteuer auf Ihre Betriebsausgaben vom Finanzamt zurückfordern. Wie das funktioniert, welche Bedingungen gelten und wie Software Ihnen die Arbeit abnimmt.

Die Formel: So berechnet sich Ihre Umsatzsteuer-Zahllast

Sie führen nicht die gesamte Umsatzsteuer ab – nur die Differenz zwischen Ausgangs- und Eingangsumsatzsteuer.

(Ausgangsumsätze) − Vorsteuer

(Eingangsrechnungen) = Zahllast ans

Finanzamt

Wann darf ich Vorsteuer abziehen?

Der Vorsteuerabzug setzt vier Bedingungen voraus: Sie sind umsatzsteuerpflichtiger Unternehmer, die Ausgabe ist betrieblich veranlasst, die Rechnung ist formell korrekt und die Leistung wurde nicht für steuerbefreite Umsätze verwendet.

- Sie sind umsatzsteuerpflichtiger Unternehmer (kein § 19 Kleinunternehmer)

- Ausgabe ist durch das Unternehmen veranlasst

- Eine ordnungsgemäße Eingangsrechnung liegt vor

- Leistung wird für steuerpflichtige Ausgangsumsätze verwendet

- Kein Vorsteuerausschluss (z.B. Privatanteil, bestimmte Reisekosten)

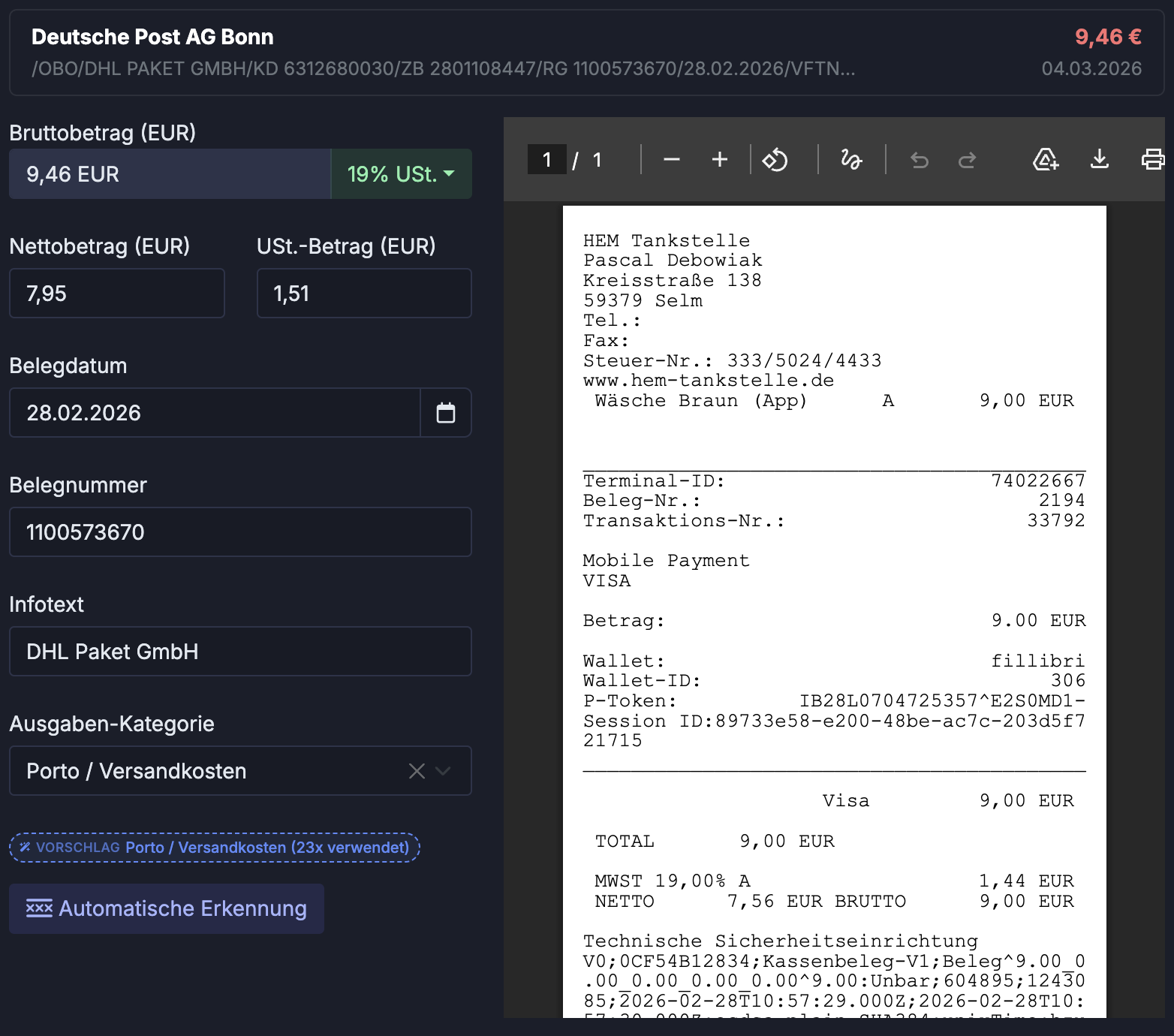

Vorsteuer aus Belegen automatisch erfassen

8Buchhaltung liest Umsatzsteuer und Vorsteuer direkt aus Eingangsrechnungen und Bankbuchungen aus. Die USt.-Zahllast für Ihre Voranmeldung wird automatisch berechnet.

- Steuerkategorie je Beleg (19 %, 7 %, 0 %) hinterlegbar

- Vorsteuer-Summe monatlich für ELSTER-Voranmeldung

- Eingangsrechnung belegbar – lückenloser Nachweis

- DATEV-Export für Steuerberater-Übergabe

Häufige Fragen zum Vorsteuerabzug

Vorsteuer lückenlos erfassen – automatisch

8Buchhaltung summiert Ihre Vorsteuer aus allen Buchungen und bereitet die Voranmeldung vor. 14 Tage kostenlos.

Jetzt kostenlos starten